Аудиторська фірма «Надійність» надає аудиторські послуги із складання документації з трансфертного ціноутворення у Вінниці. Наші спеціалісти підберуть та підготують всю необхідну інформацію і розрахунки та включать це у відповідну документацію з трансфертного ціноутворення по контрольованих операціях вашого підприємства. Замовити аудиторську послугу із підготовки документації з трансфертного ціноутворення дуже легко, достатньо звернутись до нашої аудиторської фірми за контактними телефонами.

Що таке трансфертне ціноутворення у Вінниці?

Що включає документація з трансфертного ціноутворення?

Відповідальність підприємства за відсутність документації з трансфертного ціноутворення

Що включає аудиторська послуга із складання документації з трансфертного ціноутворення?

Вартість аудиторської послуги із складання документації з трансфертного ціноутворення.

Що таке трансфертне ціноутворення?

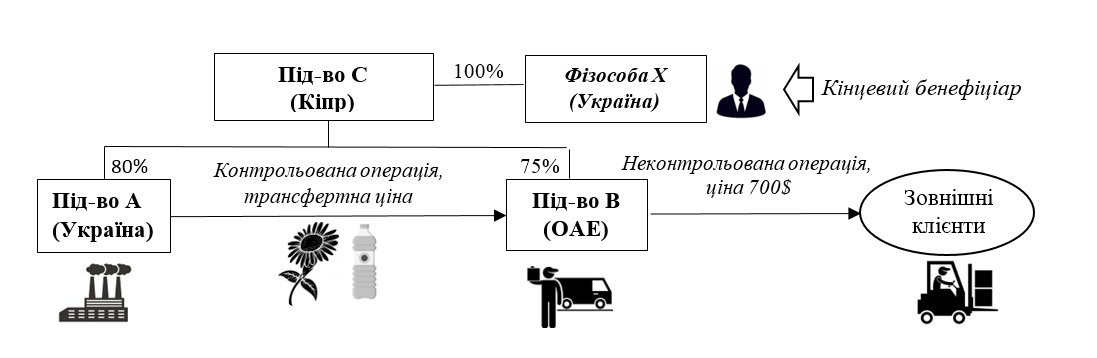

Трансфертне ціноутворення передбачає продаж товарів або послуг пов’язаним особам або придбання у пов’язаних осіб за цінами, що значно відрізняються від ринкових. Такі операції відповідно до пункту 39 «Трансфертне ціноутворення» Податкового кодексу України також є контрольованими операціями. Мета здійснення такого трансфертного ціноутворення - виведення прибутку групи підприємств на осіб, які перебувають в державах з більш низькими податками.

Це є світова тенденція, і тому трансфертне ціноутворення стало найпростішою схемою податкового планування у міжнародній практиці, а з іншого боку податкове законодавство зобов’язує платників податків в разі здійснення трансфертного ціноутворення подавати відповідну звітність по трансфертному ціноутворенню та складати документацію з трансфертного ціноутворення.

Податковим кодексом України передбачена звітність по трансфертному ціноутворенню платника податків, яка включає звіт про контрольовані операції та за вимогами пункту 39 «Трансфертне ціноутворення» Податкового кодексу України оподаткований прибуток платника податку, що здійснює контрольовані операції, має відповідати принципу «витягнутої руки». Принцип «витягнутої руки» у трансфертному ціноутворенні підприємства виконується, якщо умови зазначених операцій не відрізняються від умов, що застосовуються між непов'язаними особами у співставних неконтрольованих операціях.

Якщо такий принцип «витягнутої руки» у трансфертному ціноутворенні підприємства не виконується, то оподаткований прибуток платника податку має бути збільшений, так само i сплачений додатково податок на прибуток, в результаті чого втрачається сенс виведення прибутку в інші держави. Підприємство зобов’язане обґрунтувати своє ціноутворення у контрольованих операціях у складеній документації з трансфертного ціноутворення.

Що включає документація з трансфертного ціноутворення у Вінниці?

Документація з трансфертного ціноутворення – це документація, яка складена з метою встановлення відповідності умов контрольованої операції до принципу "витягнутої руки" і проводиться за методами, визначеними пунктом 39 «Трансфертне ціноутворення» Податкового кодексу України, з метою перевірки правильності, повноти нарахування та сплати податку на прибуток підприємств.

У такій документації з трансфертного ціноутворення підприємство має визначити перелік контрольованих операцій, які здійснює підприємство, провести зіставлення комерційних та фінансових умов контрольованих та неконтрольованих операцій. З метою визначення зіставності операцій аналізуються елементи контрольованої та зіставних операцій, що визначені Податковим кодексом України, та необхідно проаналізувати окремі елементи таких контрольованих операцій та зіставних операцій.

В разі вивезення «експорту» товарів та/або ввезення «імпорту» товарів, що мають біржове котирування, у документації з трансфертного ціноутворення для встановлення відповідності умов контрольованих операцій принципу "витягнутої руки" має бути використаний діапазон цін на такі товари, що склалися на товарній біржі.

А встановлення відповідності умов контрольованої операції принципу "витягнутої руки" з метою оподаткування прибутку, підприємство має здійснити у документації з трансфертного ціноутворення за методом порівняльної неконтрольованої ціни.

В інших випадках в документації з трансфертного ціноутворення підприємства має бути встановлена відповідность умов контрольованої операції принципу "витягнутої руки", яка здійснюється за одним із таких методів трансфертного ціноутворення:

- порівняльної неконтрольованої ціни;

- ціни перепродажу;

- "витрати плюс";

- чистого прибутку;

- розподілення прибутку.

В документації з трансфертного ціноутворення підприємство має обґрунтувати вибір найбільш доцільного методу встановлення відповідності умов контрольованої операції принципу "витягнутої руки". І нарешті, підприємство має зробити відповідні розрахунки в документації з трансфертного ціноутворення для встановлення відповідності умов контрольованих операцій принципу "витягнутої руки" за одним із обраних методів.

На підставі цього можливо буде зробити відповідні висновки у такій документації з трансфертного ціноутворення щодо того, чи відповідають умови та ціни, таким чином обґрунтувавши своє ціноутворення у контрольованих операціях у складеній документації з трансфертного ціноутворення.

Відповідальність підприємства за відсутність документації з трансфертного ціноутворення

В разі, якщо у підприємства відсутня документація з трансфертного ціноутворення, підприємство несе відповідальність та на підприємство накладається штраф - 3 відсотки від суми контрольованих операцій, щодо яких не була подана документація з трансфертного ціноутворення, але не більше 200 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за всі контрольовані операції, здійснені у відповідному звітному році, що складає 340 0000 грн.

Що включає аудиторська послуга із складання документації з трансфертного ціноутворення?

Аудиторська фірма «Надійність» надає аудиторські послуги із складання документації з трансфертного ціноутворення у Вінниці, за результатами якої ви отримуєте готову документацію з трансфертного ціноутворення з усіма необхідними обґрунтуваннями визначення зіставності операцій, у якій аналізуються елементи контрольованої та зіставних операцій для встановлення відповідності умов контрольованих операцій принципу "витягнутої руки" за методом порівняльної неконтрольованої ціни, або ж встановлення відповідності умов контрольованої операції принципу "витягнутої руки" здійснюється за іншими методами відповідно до вимог пункту 39 Трансфертне ціноутворення Податкового кодексу України.